从微观视角进行流程优化

在客户中心,“流程”二字我们再熟悉不过了,几乎每天都会挂在嘴上,我们也经常说流程检视、流程梳理、流程优化。不过从我自己的经历来看,除了常规的视角之外,还可以有另外一种微观视角,在客户中心的业务流程优化中很有用处。

按照质量管理体系的定义,流程是一组将输入转化为输出的相互关联或相互作用的活动,比如新人入职流程、投诉处理流程、工单处理流程、培训流程等等。这是我们通常讨论的流程,往往会有这些比较明显的特征:流经不同处理人、变换空间、跨越一段时间。在设计流程图时,也经常被要求水平方向画出甬道,每个甬道代表一个岗位或部门;垂直方向被要求画出流程阶段,从时间上把一个流程分成多个阶段。

举例:呼叫中心服务项目管理流程

为了体现视角的不同,我把这些流程称为宏观视角;相对应的,则是微观视角,在《如何做好线上自助服务》一文中,我曾经提到过流程的微观视角这一概念。这里所说微观和宏观的主要区别在于,微观视角将流程拆解得更细,步骤更多,每个步骤几乎是不能再拆分的。

为什么会提出“微观视角”?这和客户中心的业务特点有关,一个业务流程一般在一通只有短短几分钟甚至几十秒的电话中完成,时间跨度短,大多也是同一个处理人。用宏观视角画出来的流程图,步骤会比较少,而且多是按顺序串行。这样的流程图虽然看起来简单,但掩盖了很多细节,也就很难用来做分析和优化。有时会开玩笑地称只有几个框框按顺序排列的流程图是“扯蛋(扯淡)型”流程图。

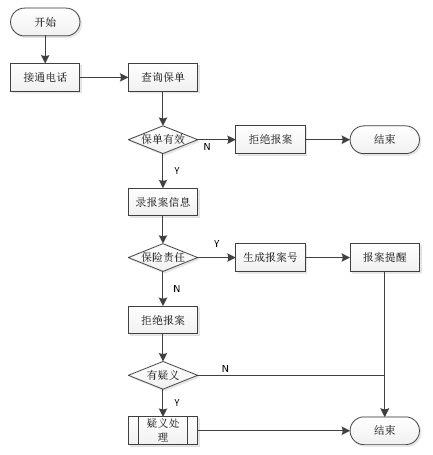

先来看一个关于人工服务中车险接报案的业务流程例子,来说明流程的微观视角和宏观视角的区别。

我们通常见到的业务流程图,应该和下面的示例图差不多。这里面有几个主要步骤,分别是:查保单、录报案信息、生成报案号、报案提醒这几个主要的步骤;也有几个判断:保单是否有效、是否属于保险责任、是否有疑义;还有一个引用的子流程,疑义处理。所以从图来看,已经不是一个扯淡型流程图了,用于了解接报案业务或者坐席培训应该是足够了。

举例:呼叫中心车险接报案业务流程

针对这个流程,我们也经常进行检视和优化,期望能缩短一下接报案业务的AHT。结果往往是没有发现什么改善空间,最后不了了之。很简单,从流程图来看,其中的步骤已经足够简化,每一步都删不掉。

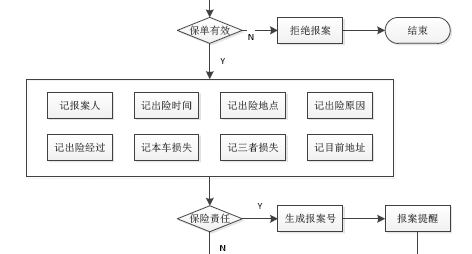

真的是这样吗?从微观的视角去挖掘上面的流程图,就会发现“录报案信息”这个步骤好大,其中包含了一系列的小步骤,比如记录报案人、出险时间、出险地点、出险原因、出险经过、本车损失、三者车损失、目前车辆所在地等等,如下图所示。

这么拆细了看,那么这些步骤就存在先后顺序是否可调、是否可精简的问题,也就是流程优化的两个关键角度。

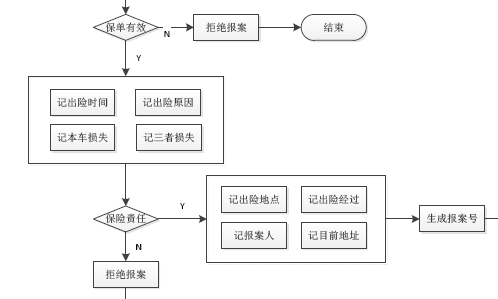

这些小步骤是必须的吗?比如报案人、出险地点、出险经过、目前地址,如果当前案件不属于保险责任,是否还有必要记录?听起来有点不可思议,但把步骤拆开来之后分析确实如此。

这些小步骤的次序有讲究吗?还真有,把实际中最常见的不属于保险责任的项目应该越排前面,这样遇到不属于保险责任就可以及时中断,好处是无意义的记录内容越少。

按照上述两个角度,把接报案业务的流程调整为下图所示的样子,从图上可以看出有四个步骤在某些情况下变成不需要记录了。

以上的内容仅是举例说明如何通过微观视角去优化流程,实际拆解出来的小步骤会更多,变化也更多。比如:报案业务一般有基于异地出险的特殊规则,则出险地点还可以再拆分成城市和详细地址两部分,详细地址的顺序继续后移,在需要复勘现场的情况下才记录;要不要目前地址和是否要马上查勘有关,则可以后移至生成报案号之后,需要调度查勘任务时才记录。另外,如何调整拆解后的步骤顺序、哪些可以精简,和各家的业务规则相关。

需要提醒的是,将原来整块整块的内容拆解成小步骤的同时,需要考虑坐席与客户对话的流畅性,要么调整配套话术,要么调整步骤顺序。比如将出险地的城市和详细地址分开记录后,询问城市的时候应该明确询问在哪个城市出险的,而不是在哪里出险的,避免客户直接回答详细地址;如果在后面流程中又需要记录详细地址,再进一步询问和记录。

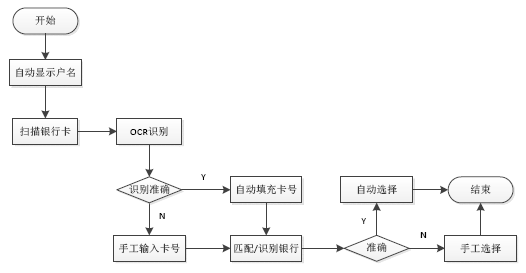

下面再来看一个自助服务中关于录入保费自动转账银行卡的简单业务流程。

如果从宏观视角去看,录入转账银行卡信息就是业务流程中的一个步骤——“录入银行卡信息”,甚至于都不能称为流程。但是如果从微观视角去看,则可以拆解出录入户名、开户银行、账号、分行、支行等小步骤。

参照前面一个例子的优化思路,拆解之后再看流程就有不一样的做法:开户银行应该移到账号之后,因为很多时候开户银行可以通过银行卡的BIN号由系统自动带出来。至于分行、支行信息是否需要记录,就看实际的业务规则了。

这里其实已经带出来微观视角拆解流程的第3个优化角度,就是拆解后非常具体的小步骤容易使用技术手段替代或简化录入。比如:户名是和投保人一致的,由系统自动带出,不需要录入;账号可以使用OCR技术扫描,也可以不用手工录入;开户银行由BIN号自动带出,无法带出时再手工选择。试想一下,如果在流程图上录入银行卡是一个步骤,是不可能去仔细推导这些不同要素的优化技术手段的。

上面的两个例子的共同点是,从宏观角度看流程似乎已经够简单了,但是从微观角度去看却能发掘出改善的空间。有些时候我们去做流程优化,在经历了一轮流程优化之后发现,效率和原来差不多,并没有太多的改善,很大一部分原因就是并没有从微观视角真正地深入下去,光看着宏观视角的流程没法入手,每个业务步骤看起来都是必须的。这种情况下,流程优化就会仅仅停留在第一个层次——流程梳理。

也许是感觉到了这个问题,为让客户中心的管理者能够更深入地了解业务,经常出现的场景是倡导大家去一线接几个电话试试,感受一下。可是在我看来,试着接那几个电话的过程中,体验的人都在努力处理情绪、努力去熟悉本应是非常熟悉的操作,反而没有太多时间在体验过程中对流程进行思考。更糟糕的是,还有可能把不熟练的东西当成是需要去优化的点,而找不到真正问题所在。

其实在流程的微观视角下,在完成对流程的深入拆解之后,就可以从下面四个角度进行优化:

1.修改步骤的顺序。简单修改顺序并不能带来优化,具体有两个方向:一是使沟通过程更顺畅,相类似或有逻辑关系的放在一起;二是利用前置条件判断,改变顺序后可以部分地省略某些步骤。如本文第一个示例流程。

2.精简不必要的步骤。把流程步骤拆解后,找到全流程中没有必须存在的步骤,果断进行删减。

3.不同步骤并行。大家都知道并行会节省时间,但真正用起来可能需要做个有心人。之前我在某篇运营商的服务体验文章中举过一个例子:在IVR中客户申请故障报修之后,先等待并耗费了一段时间检查线路,然后才转到人工;如果把系统自动检查线路和接通人工坐席的开场问候这两个步骤并行进行,则客户在接入人工时,线路检测结果也返回到坐席界面,达到了并行效果,缩短了客户的处理时长。

4.使用技术手段替代或辅助。具体的步骤更容易找到技术手段进行替代或辅助,一些高新技术在单一场景下也能有更好的使用效果。比如数据自动关联、自动补全、新兴的OCR辅助录入、ASR辅助录入等等。

最后说明一点,微观视角和子流程还不太一样。子流程是个片段,通常为了节省重复画流程图的工作量和美化流程图展现所做的拆分,但其中的动作有可能仍然是一组动作的组合;而微观视角的流程本身就可以是一个非常完整的流程,只是拆解后动作步骤很细、很多,流程图显得很大。

作为管理者没有一线的经验,不清楚业务流程中的细节,难以优化流程;作为丰富经验的一线坐席,又往往没有能力和高度,或以第三方视角去检视如何优化,日复一日已经习惯适应当前的模式。而用流程的微观视角进行步骤拆解的过程,可以让有一定高度的管理者冷静地模拟出一线的操作细节,然后进行思考和优化。

可能是我自己长年兼做流程优化和系统建设的缘故,会习惯性地从一行行代码执行层面考虑流程的明细步骤,所以经常能从流程的微观视角中找到优化空间。有兴趣的读者也可以进行一些从微观视角拆解流程的尝试,从而挖掘到优化点并加以提升。

作者吴海峰;单位为太平保险

转载请注明来源:从微观视角进行流程优化

客户世界

这家伙很懒,什么都没写!

噢!评论已关闭。