电话银行理财销售渠道建设新突破

客户世界|孙博|2014-06-03

一、背景

近年来金融业竞争日趋激烈,金融脱媒、利率市场化、互联网金融的快速发展,极大地冲击了银行盈利模式。银行如何面对新技术的应用及快速发展带来的挑战和机遇,如何适应客户行为的不断变化,通过提供有特色的产品、服务和金融创新留住存量客户,同时又能引入新的客户,提升客户体验,为银行创造新的利润点,将成为银行健康成长和发展的关键。

众所周知,理财业务是银行中间业务收入的重要组成部分。光大银行“阳光理财”品牌在市场中具有极强的美誉度和影响力,更在第三方评测机构——普益财富发布的银行理财能力排名中名列前茅。为满足客户随时随地、方便快捷地购买光大理财产品,光大银行电子银行部在继2012年推出理财夜市后,于2013年9月底正式推出电话银行渠道销售的理财产品,客户只需要足不出户地拨打一个电话,风险评估、产品选择、销售成交一站式搞定。自此光大银行打通全电子渠道的理财产品销售功能,理财交易电子替代率朝着80%的方向大踏步迈进。

光大银行电子银行部客户满意中心成立于1999年,围绕远程银行确定客户服务、产品营销、空中贷款、资源整合四大职能,深化五大中心定位目标,目前已发展成为集服务咨询、业务办理、产品营销、客户经营于一体的综合型客户联络中心,员工1700余人,日均服务客户数量超过20万人次,客户满意率连续多年超过99%。电话银行渠道所具备的3A(Anytime Anywhere Anyway)优势,使得为客户提供快捷、便利、全天候的理财服务成为可能。

二、电话渠道理财项目开展

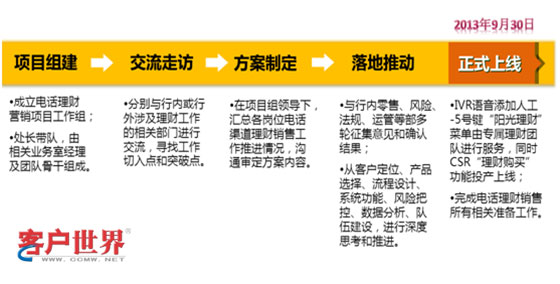

在传统方式下,客户需要到银行物理网点进行理财购买,易造成客户路途劳累,等候时间长、加重网点排队现象等问题;通过电子渠道购买又无法有专人提供理财咨询服务,而电话银行销售理财服务恰恰能解决这些问题,已做过风险评估调查问卷的客户,仅需要拨打95595选择“5阳光理财服务”,即可通过专业的理财专家团队提供理财咨询服务和理财交易服务。通过这一渠道的建立,可以为不善于、不习惯使用网银、手机银行的客户和没时间、不方便去网点的客户群通过电话银行渠道提供专业、优质的理财服务,同时为客户提供更多选择,减轻了柜台的压力,改善了客户体验。为了攻克这些难点,打通电话渠道理财销售服务,客户满意中心专门成立电话理财营销项目工作组,项目组由处长作为项目经理,同时邀请了一线运营岗位、流程管理岗位、系统建设岗位、数据分析岗位、风险防范岗位、营销管理岗位的负责人及团队骨干加入项目组,项目组确定了明确的分工及工作流程,为项目顺利开展奠定了基础。项目组的各成员精诚合作,进行了周密而详实的准备工作(见图1),最终在2013年9月30日顺利实现电话银行渠道销售理财产品。

图1:项目工作开展进程

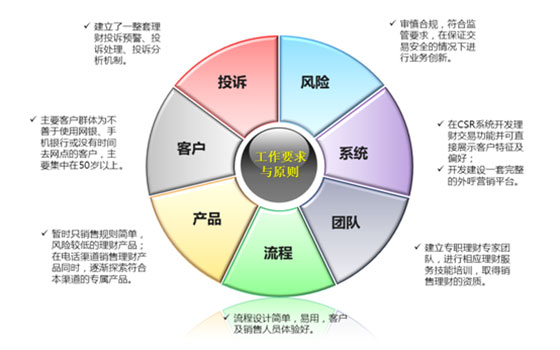

从银行业务未来发展趋势来看,物理网点的功能定位会逐步向服务高端客户和特定业务转变,电子渠道取代物理网点,打造便捷性和安全性兼备的空中银行将成为必然。因此,为客户提供能够支持多渠道共用的服务模式就显得尤为重要。电话银行销售理财业务恰好满足了客户这一要求,能够在减少客户奔波于物理网点的同时,为客户提供与物理网点相近的服务功能。但是,建立电话银行渠道理财产品销售服务涉及客户、产品、流程、团队、系统、风险、投诉等多个环节,特别是风险控制和系统功能建设,更是重中之重。下面就风险与系统建设的工作进行详细讲解(见图2):

图2:工作要求与原则

三、电话渠道理财项目主要难点与突波

(一)风险防范和管理措施

从理论上看,电话银行销售理财存在客户风险了解的全面性,流程安全性控制等方面的风险隐患。为此,项目组通过对业务流程的认真研究,同业的调研分析,分别采取了相应的措施加以规避,以期最大限度的确保风险可控。

1、理财服务人员的操作风险防范

电话银行理财服务人员实行持证上岗制度:需通过个人理财上岗考试,取得从业资格证书,方可从事电话银行个人理财相关工作。同时,为了避免在销售过程中销售人员出现虚假宣传、误导客户、夸大销售等,建立健全销售人员继续培训、跟踪评价等管理制度,并明确销售人员业绩考核和奖励指标。

2、客户操作风险防范

电话渠道通过语音系统报读客户购买产品的名称和金额,客户收听购买信息后输入交易密码进行确认,系统同时触发交易成功短信(包含产品名称、购买金额、起息日、交易成功通知等关键信息)到可信任的客户手机,销售人员会再次提醒客户通过短信进行核对。

3、产品销售风险提示

为实现风险管理上的关键性突破,项目组明确了建立产品适合度评估模式、最高等级核身验证、销售录音作凭证并妥善保存、纸质购买凭证电子化展示这4种严格的管控措施。

★产品适合度评估模式:由于政策要求和监管规定,电话银行渠道对于理财《产品说明书》、《协议书》、《风险揭示书》、《客户权益须知》这些重要信息,无法做到像柜台一样让客户阅读纸质文本或像网银、手机银行可在线阅读电子文本,电话渠道对于此风险的解决方案主要以银监会颁布的《商业银行理财管理办法》和《中国光大银行个人理财产品销售管理办法》中对于风险确认环节的规定为依据,设计了产品适合度评估问卷,即分别从我行四份协议书中提炼关键语句形成七个问题向客户提问并请客户在线即时确认、回答,当客户充分了解并确认后,方可继续理财产品销售。

★最高等级核身验证:与柜台签字确认、和网银、手机银行让客户点击按钮确认购买理财相比较,电话渠道通过IVR语音系统报读客户购买的产品和金额,客户输入交易密码的方式作为客户确认依据。

★销售录音作凭证并妥善保存:电话银行渠道销售理财通过电话录音形式作为理财购买凭证,录音存放时间永久有效。

★纸质购买凭证电子化展现:通过多渠道协同设计,在电话银行渠道购买的理财产品可实时展现在网上银行、手机银行,客户不仅可以查看,并可以自行保存、打印。

(二)电话理财销售系统建设

为了给客户提供7*24小时的理财服务,达成咨询——推荐——购买——赎回的一条龙服务,提升客户理财业务在电子渠道的使用频率,项目组从一开始就对系统功能设计提出了智能、易用、安全的开发原则。

1、理财服务路由

为了能让客户快速接入理财专家座席,在电话银行IVR菜单中开发5号键阳光理财服务,客户选择后会直接进入理财专家座席,为客户与理财专家建立起一对一的私密理财空间,保证客户信息的安全。

2、投资偏好识别

如客户使用预留手机进线,系统自动查询到 “客户等级”、“客户购买过的理财产品”、“风险评估情况”、“理财签约信息”、“可用余额”等,理财专家座席第一时间了解到客户的理财信息,就可直接根据客户的风险偏好、投资习惯等信息,向客户提出合理化资产配置建议,协助客户进行产品的比较,为客户选择适合的理财产品。

3、在线风险评估

在理财产品购买过程中如出现风险评级过期或风险评估等级不足的情况,理财专家座席可在线为客户进行风险评估,风险评估完成后理财专家会将评估结果明确告知客户,并在征得客户同意后请客户通过IVR进行确认,评估结果即时生效;待风险评估满足理财产品要求后为客户进行在线预约购买或直接购买。

4、理财交易系统

理财交易系统可通过后台配置的方式,将近期热销的理财产品进行置顶提示,可供理财专家直接给客户推荐。系统在产品展示方面会直接展示理财产品关键的信息,理财专家可按系统提示将产品关键信息向客户介绍,从而提高效率,降低风险。另外,系统可查询到客户预约中的产品及已购买的产品,通过理财交易系统可为客户提供理财购买、赎回、撤销、转换全套理财一站式服务。

四、结语

电话渠道理财销售渠道的建立为客户提供更多选择,提升客户体验,落实了“以客为尊”工作理念,真正做到让客户满意;同时,对全行理财销售起到很好的协同作用,减轻了柜台的压力。所以,电话银行渠道实现理财产品的销售是值得我们自豪的全新突破。在2014年中光大银行客户满意中心继续以“长风破浪会有时,直挂云帆济沧海”的气概,在服务创新、践行“以客户为中心”的道路上永不停歇!

本文刊载于《客户世界》2014年5月刊;作者单位为中国光大银行电子银行部客户满意中心(北京)。

转载请注明来源:电话银行理财销售渠道建设新突破

客户世界

这家伙很懒,什么都没写!

噢!评论已关闭。