双巨头垄断车载导航 两品牌另辟新兴市场

||2012-03-11

近期,国内业绩最为出色的两家导航地图厂商四维图新(深交所:002405)和高德软件(NASQ:AMAP)2011年度年报均已公布,两家企业的总收入几乎占据了整个行业总收入的90%左右,寡头优势明显,但我们深入分析两家公司的年报数字发现,在高额的垄断背后,也存在些许端倪。

一、总收入及利润额度对比

从总收入及利润贡献总额来看,四维图新依然优于高德软件,但在同比增幅上已经受到高德的威胁。

2011年,四维图新实现营业总收入8.67亿人民币,净利润为2.81亿元人民币,同比分别增长28.41%和20.85%;高德软件总收入为1.27亿美元,净利润为3650万美元,按当下美元汇率6.29计算约合人民币7.99亿元和2.29亿元,同比增幅分别为48%和90.9%。从这些年报的数据中不难看出,在收入及利润规模方面,四维图新连续9年占据了行业龙头地位,高德则紧随其后排名第二。

二、收入结构和抗风险能力的差异

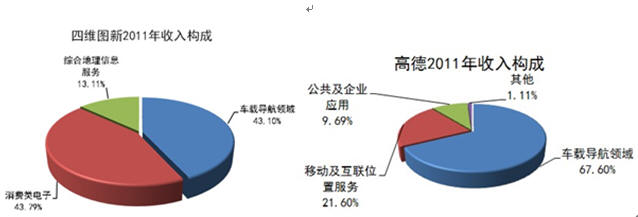

虽然四维图新的增长势头相对于高德软件弱一些,但从其收入结构和抗风险能力上来看,增长态势却较高德软件更为稳健。正如下图两家公司2011年的收入构成所表现出的:四维图新的收入结构已经从以前的车载导航为主,逐步优化为车载导航和消费电子相互呼应的格局,而高德软件在车载导航上的收入显然占比太高,抗风险能力明显弱于四维图新。

不过这种粗略的对比并不以一定能完全反映两家公司的具体状况,由于两家公司年报对于收入构成分类标准不一,所以未来市场前景也不同。因此,调整产品结构、规避风险,可能是未来两家业内巨头在市场竞争中都要解决的问题。

1、车载导航仍是两家企业的利润贡献重头

高德软件公布的车载导航的收入包含了汽车前装、汽车后装和PND三个领域的收入,而四维图新在车载导航方面的收入仅是汽车前装,所以高德软件在前装市场的实际收入到底是多少,目前还无从判断。不过高德软件在车载导航方面的收入占据了总收入的67.6%,而四维图新则相对低一点,但也占了43%,由此可见车载导航仍然是地图企业利润的主要来源。

2、客户集中度的偏高,高德软件未来业绩存在“变脸”风险

四维图新车载导航的主要客户包括通用、奔驰、丰田、大众、上汽、现代、本田、标致、沃尔沃、雪铁龙、日产、保时捷、奇瑞等众多车企,客户集中度较低;而高德软件在车载导航方面的客户主要是奥迪和宝马,两家车企带来的利润几乎占据了高德软件在车载导航方面的全部收入,因此单一客户带来的风险,成为高德软件潜在的业绩“变脸”根源。

日前,在工业和信息化部就《2012年度党政机关公务用车选用车型目录》征求意见中,入围的均为自主国产品牌。据了解,在2010年之前,奥迪在中国每年的总销量中,有20%左右的份额都来自于公务车采购市场,所以此次《目录》的出台,将对未来奥迪在中国的销售带来一定的影响。此外,另外两大豪华汽车品牌奔驰和宝马也相继宣布了大幅降价的消息,其中奔驰S300和宝马X6的最高降价幅度更是达到了20万—30万之多,这些都对奥迪的销售均构成了影响。所以,从目前来看2012年奥迪在中国的市场销售前景似乎并不明朗。

此外,从2012年开始四维图新将为宝马独家提供导航电子地图,四维图新子公司世纪高通也将为宝马独家提供动态交通信息服务。因此高德软件不仅丢失了宝马这个重要的客户,而且还可能受到奥迪销量下降的影响,因此高德软件2012年的业绩似乎存在潜在的“变脸”风险。

三、消费电子、移动及互联网位置服务增长,策略问题是关键

根据已公布的年报数据发现,两家公司在该领域的统计口径不同,四维图新消费电子领域主要指导航手机、PND等消费类电子产品带来的收入;而高德软件把手机、互联网、移动互联网等市场统称为移动及互联网位置服务。从利润贡献度来看,双方在导航手机预装市场的收入占据了此项业务收入的绝大部分。

四维图新在该领域的总收入为3.79亿人民币,其中诺基亚扮演了重要角色,诺基亚在四维图新的收入占比过大对四维图新来说是一个痛处,虽然诺基亚手机销量的持续下滑,但诺基亚在欧洲热销机型明年投放中国市场以及公司加大面向其他手机厂商营销力度有望缓解诺基亚销售下滑风险。此外,近期中国电信已经与诺基亚达成协议,将在国内率先引入包括Lumia800等在内的诺基亚多款Wndows Phone手机,这为2012年诺基亚在国内市场的销售前景作了较好的铺垫。

相比四维图新,高德软件在移动及互联网位置服务方面大约有2743万美元收入,约人民币1.73亿元,这块收入主要来源于三星、摩托罗拉等手机的地图预装。此外,高德于2011年收购的北京协进科技发展有限公司也贡献了不少利润。据了解,协进科技主要是为中国电信推出的手机机型提供地图的预装服务,不过从目前中国电信的种种市场动向来分析,2012年中国电信将主推苹果和诺基亚Wndows Phone手机,所以未来协进科技在中国电信的装配率可能会下降。

另外,高德软件在移动互联网和互联网位置服务领域也开始了动作,首先是推出“高德地图”,紧接着承办了“高德杯”中国位置应用大赛,发布第二款移动互联网应用“高德车友汇”……从其大量人力、物力、财力的投入可以看出,高德软件正由一个地图数据提供商向移动互联网运营商过渡,然而从目前来看,这块业务并没有为高德软件带来多少实际收入。而且不少市场人士认为,目前国内移动互联网位置服务领域的商业模式还尚未成形,盈利模式不够清晰,所有位置服务商都在积极摸索和试水新的商业模式。而高德软件作为传统的地图厂商缺少互联网公司的基因,并且面对的是众多的移动互联网翘楚百度、搜狐、腾讯等等,这些大鳄们并无传统测绘地理信息企业的血脉却已经成为移动互联网行业的先锋队和弄潮儿,因此,高德软件在移动互联网领域到底是属于“先驱”还是“先烈”,现在还无法判断。

而作为同行的四维图新并没有像高德软件那般高调和直接介入移动互联网,而是采取了一种迂回和低调的策略。首先四维图新选择了通过与业内领先的公司一起合作的形式介入,为中国移动全网位置服务平台、中国移动12580、冠图手机地图、泰为手机导航,中国电信导航地图及地理信息服务平台、天翼导航、导航犬等众多移动互联网应用产品提供支持,还为众多应用于苹果和安卓(Android)平台的移动互联网产品提供支持,采取这种合作模式,四维图新将更多的资源集中在地图数据的开发和内容整合上,通过持续的提高地图数据质量,更好的为客户提供全方位的综合地理信息解决方案,继续扩大公司在产业链上游的优势;其次,四维图新还依托其在交通信息服务方面的优势,推出了路况交通眼等移动互联网应用产品。

由此可以看出,四维图新更倾向于大力发展合作伙伴关系,由公司提供地图数据内容,由产业链内专业软件公司完成后期应用开发;高德软件则凭借地图数据、软件开发综合业务打包一体为客户提供解决方案。两种发展策略各有千秋,在中国市场的未来的发展前景值得关注。

四、服务性行业收入占比双双提高 车联网前景广阔

从年报看,两家公司对于服务的定义也不相同,四维图新的综合地理信息服务主要指交通信息服务、车联网和软件编译等;高德软件的服务指的是公共和企业应用。

数据显示:综合地理信息服务一共为四维图新带来1.14亿元收入,值得关注的是交通信息服务业务的收入实现了5,861万元的盈利,同比增速达到197.92%;而高德软件在公共及企业应用方面的收入达到了1230万美元,约合7742万元人民币,占据了总收入的9.69%。据了解,高德软件此部分的收入大部分来自于政府项目。相比之下,四维图新来源于政府项目的收入则较为少数,但值得关注的是,2011年10月25日四维图新公告称:在中国航天科技集团的推动下,中国四维测绘集团有限公司宣告成立,新的集团公司将把握国家地理信息产业发展的机遇,充分利用四维图新在我国地理信息产业领先地位,以四维图新为核心,打造航天科技集团发展地理信息产业的专业化平台。着力加强业务培育、整合内外部资源,增强市场开拓能力,促进我国地理信息服务业的市场化、国际化和规模化发展。由此也可以看出,未来四维图新有望获得更多的来自政府政策方面的扶植。此外,四维图新在2011年4月推出了Telematics业务,通过灵活的商业模式、不同的合作类型,打造模块化、开放式的服务平台,为车联网提供了良好的应用基础和解决方案。之后四维图新又与上汽信息成立合资公司安悦四维,实现Telematics产业链的掌控和延伸,从车厂开始布局Telematics服务,开创了车联网的合作新模式。而且一旦这种“绑定”车企并建立起成熟的商业模式,未来车载电子信息的应用规模将成倍放大,必将推动车联网技术向更完善方向发展。

综上,四维图新与高德软件作为中国最为出色的导航地图厂商几乎垄断中国车载前装市场,已经意识到单一产品打天下所存在的问题与风险。比如,两家公司同样存在客户集中度偏高的问题,与奥迪、诺基亚这种超级客户的稳定合作将直接影响到两家公司未来业绩,因此,都在努力丰富自身产品结构,规避潜在的风险,增加市场竞争力。虽然两家地图厂商在营销上采取了不同的策略,但其最终目的都是期盼车联网、位置服务等新兴市场能尽快发展,摊薄超级客户在收入结构中所占比重,使企业发展更趋成熟、健康。

转载请注明来源:双巨头垄断车载导航 两品牌另辟新兴市场

客户世界

这家伙很懒,什么都没写!

噢!评论已关闭。