创新积分激励,提升信用卡用户价值

客户世界|马蓝宇/胡龙/高健|2015-01-28

一、信用卡用户价值概述

信用卡用户价值,即信用卡用户在持卡期间进行刷卡交易从而为发卡行带来的经济价值,既包含显性价值,如获取消费/账单分期手续费等,也包含隐性价值,如获得商业银行或信用卡品牌形象提升等。信用卡用户价值主要影响因素有两点:一是信用卡用卡交易(刷卡消费、透支取现、网络支付等)的频率以及周期内用卡交易的金额,简称“用卡活跃度”;二是用户持续用卡的周期长度,简称“用户忠诚度”,可用保持“用卡活跃度”的时间长短来衡量。

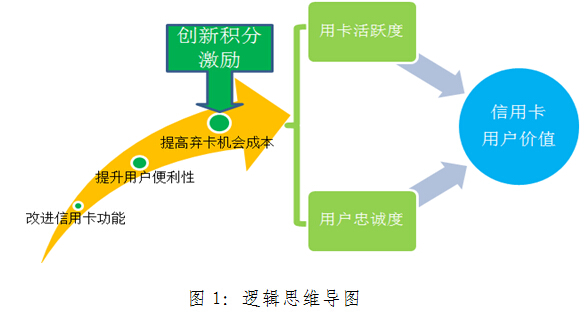

提升信用卡用户价值,应将提升“用卡活跃度”和确保“用户忠诚度”作为中介目标,借助改进信用卡功能、提升用户便利性、提高用户弃卡机会成本等工具来实现。本文正是基于创新积分奖励进而提高信用卡用户弃卡机会成本的角度来分析如何针对信用卡不同用户群体用卡习惯的差异性,制定并运用积分奖励政策作用于用户价值影响因素,图1是本文的逻辑思维导图。

二、信用卡用户价值与影响因素之间的关系

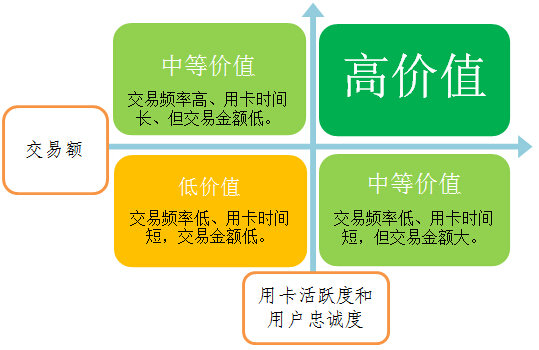

根据信用卡用户价值贡献度,可将信用卡用户群体分为高价值用户、中等价值用户和低价值用户,各类用户群体所体现的用卡活跃度和忠诚度可参照矩阵图2所示。

第一象限为高价值用户,即客户交易活跃、交易额和忠诚度均处于高水平。

第二象限为中等价值客户,交易活跃但由于客户消费能力有限,交易额少导致经济回报低。

第三象限为低价值客户,主要为睡眠卡客户或刷卡频率和交易额均较低的客户。

第四象限为中等价值客户,交易额虽高,但由于交易不活跃,导致经济回报低且易产生风险。

三、一般商业银行信用卡积分奖励政策现状分析

目前,一般商业银行尤其是国有商业银行的积分奖励政策呈现出以下特征,对信用卡用户价值影响因素的作用力较低,无法调动用户的用卡积极性。

(一)积分计算规则“一刀切”。“刷卡金额多”与“刷卡金额少”积分计算规则一致,“刷卡次数多”与“刷卡次数少”积分计算规则一致,“用卡年限多”与“用卡年限少”积分计算规则一致,以及上述所有情形两两组合的积分计算规则均一致。

(二)积分运用途径“一刀切”。目前一般商业银行信用卡积分主要用于兑换礼品,其他积分运用政策(如“积分当钱花”等)未建立长效机制,具有特定卡种、特定交易类型、特定交易时间的限制。

(三)积分运用规则“一刀切”。除特定卡种积分兑换礼品的规则稍有区别外,绝大多数卡种的积分兑换礼品、其他积分运用政策等均采用同一规则,未考虑不同客户用卡活跃度与忠诚度下的区别对待。

四、创新积分奖励,提升用户价值策略

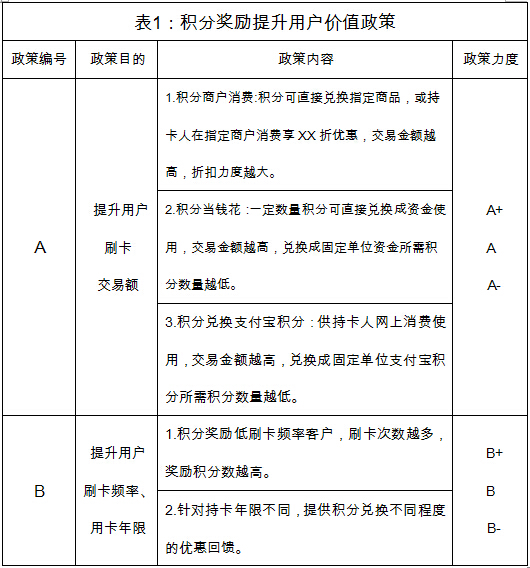

(一)创新积分奖励政策内容。采用积分奖励政策提升用户价值,在于提升用户活跃度和用户忠诚度,需针对不同用户价值群体采取“相机抉择”的积分奖励措施和奖励力度,奖励政策见表1。

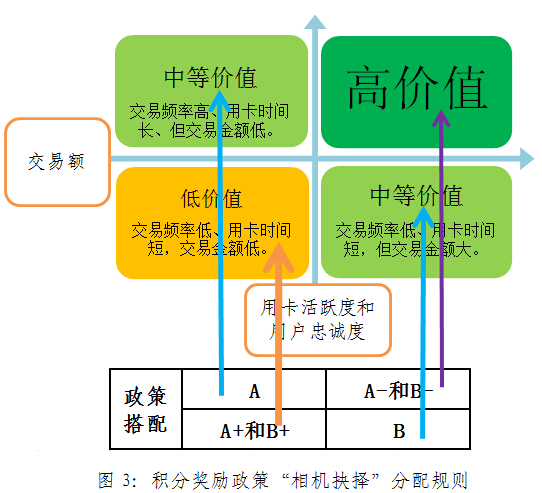

(二)积分奖励政策“相机抉择”分配规则。所谓“相机抉择”,即根据不同用户价值群体的价值提升“软肋”,采取相应的奖励政策内容和奖励力度搭配。具体分配规则如图3所示。

(三)政策释义。

1、第二象限中,持卡人受消费能力或消费倾向所限,提升用户价值可通过直接降低交易金额手段实现,如刷卡优惠折扣;或提升持卡人消费能力,如积分抵扣消费金额政策等。

(1)积分商户消费:积分可直接兑换指定商品,或持卡人在指定商户消费享XX折优惠,交易金额越高,折扣力度越大。

(2)积分当钱花:一定数量积分可直接兑换成资金使用,交易金额越高,兑换成固定单位资金所需积分数量越低,如消费1000元以上可使用100积分抵扣1元、消费10000元以上可使用80积分抵扣1元等,以此类推。

(3)积分兑换支付宝积分,供持卡人网上消费使用,交易金额越高,兑换成固定单位支付宝积分所需积分数量越低。

2、第四象限中,持卡人具备消费能力,但未养成刷卡消费的习惯,刷卡频率较低或忠诚度不高,可采取积分奖励政策为。

(1)积分奖励刷卡频率低的客户,刷卡次数越多,奖励积分数越高,如一年刷卡达10次可奖励积分1000分、一年刷卡达100次可奖励积分10,000分、一年刷卡1000次可奖励积分100,000分等,以此类推。

(2)针对持卡年限的不同,提供积分兑换不同程度优惠回馈,如持卡满5年可享受积分兑换礼品8折优惠或消费金额8折优惠、持卡满3年可享受积分兑换礼品9折优惠或消费金额9折优惠等,以此类推。

3、第三象限中,持卡人消费能力和刷卡频率均较低,是重点转化为高价值客户的群体,可同时采取第二象限和第四象限中的政策,但具体奖励力度应加大。

4、第一象限中,持卡人用卡活跃度与忠诚度均较高,即为我行高价值客户,可同时采取第二象限和第四象限中的政策,但具体奖励力度可减小。

作者单位为中国农业银行信用卡客服中心(合肥)本文刊载于《客户世界》2015年1-2月合刊;

转载请注明来源:创新积分激励,提升信用卡用户价值

客户世界

这家伙很懒,什么都没写!

噢!评论已关闭。