银行信用卡分期业务现状分析与展望

客户世界|张春霞|2013-05-16

银行信用卡分期业务现状分析与展望

——基于7家同业银行业务的对比

作者:张春霞 | 来源:客户世界 | 2013-05-16

信用卡分期业务手续费是银行重要的利润来源之一,各家银行不断细分分期种类,降低分期门槛,推出特色业务,开展多样促销活动,旨在占领信用卡分期市场。本文通过梳理7家股份制银行分期业务和服务现状,对分期业务及服务模式进行深入思考,并提出对银行发展分期业务的展望。

一、7家银行分期业务同业对比调研内容概要

1.调研对象:光大、招商、中信、兴业、浦发、广发和民生银行。

2.调研目标:通过整理分析7家银行分期业务与服务现状,提出对银行发展分期业务的3点展望。

3.调研工具:本文调研资料来源渠道包括信用卡官网、客服电话与在线客服,通过分析各家银行账单分期条款及细则和致电人工客服咨询确认来获取相关信息。

二、7家银行分期业务同业调研与对比分析

从客户做分期业务时考虑因素的角度出发,本文主要通过产品、价格、渠道三个方面做相应的同行业对比。

(一)同行业对比——产品

产品方面的对比从三个方面进行对比,主要包括分期产品的种类、期数与分期金额。

1.分期种类对比

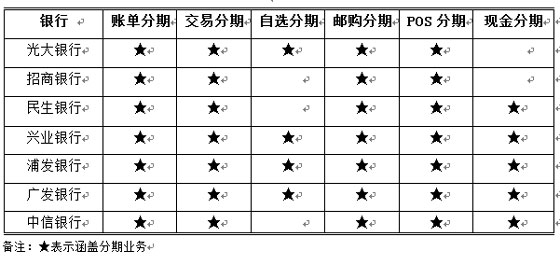

表1 17家银行分期种类对比

(1)共性:分期种类基本覆盖账单分期、交易分期、邮购分期和POS分期。

(2)各家银行特色:①自选分期业务方面:自选分期业务特色明显,光大银行发行的“福”卡等配套一张异形卡,消费者刷异形卡无需任何手续与预约,购买任何产品都会自动分为12期,提高客户的分期便利性。②现金分期业务方面:民生、兴业、中信银行等目前均设置了现金分期业务,光大银行之前设置现金分期业务,后于2011年暂停接收申请。③专项资金分期业务方面:招商银行设置了车购易、家装易、车位分期业务。④邮购分期业务方面:各家银行一般采用“线上订购”和“电话订购”两种方式开展。在同业对比中,招商银行的邮购分期业务可以通过电视渠道推广,合作商户包括东方购物、快乐购等四家,招商银行信用卡客户电话购物办理分期付款。

2.分期期数对比

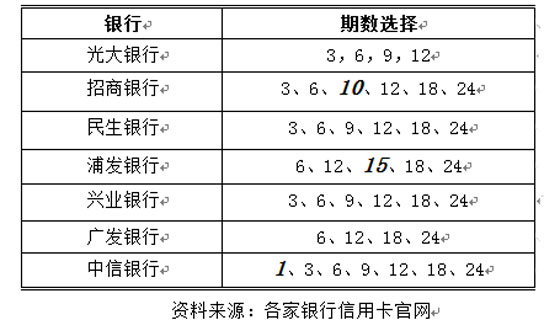

表2 7家银行分期期数对比

(1)共性:各家银行设置期数基本覆盖3、6、12、18与24期5种选择。

(2)特性:招商银行设置了10期,浦发设置15期,中信银行不定期推出1期的分期业务。从客户的可选性角度来讲,可选期数设置越多越具有一定的优势。

3.分期金额

(1)分期起点金额限制

表3 7家银行分期起点金额限制

由表3可知,账单分期起点金额,招商银行优势明显,账单分期金额起点为0元;交易分期(单笔)分期业务起点金额均在100元或500元,光大银行为2000元。

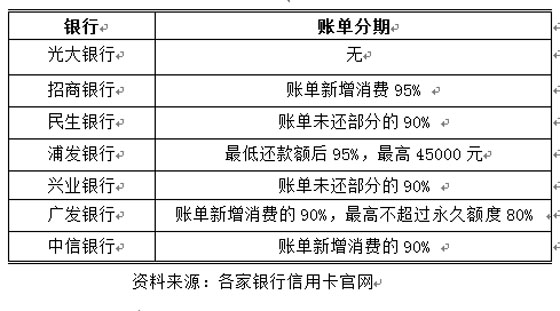

(2)分期最高额度限制

在账单分期最高额度限制方面,光大银行账单内可分期新增消费交易均可以操作账单分期,相比之下其他6家银行对账单分期最高额度均做限制,见表5所示。

表4 7家银行账单分期最高额限制

(二) 同行业对比——价格

对分期业务来讲,分期的价格就是分期的手续费,关于分期手续费率的对比如表6所示。

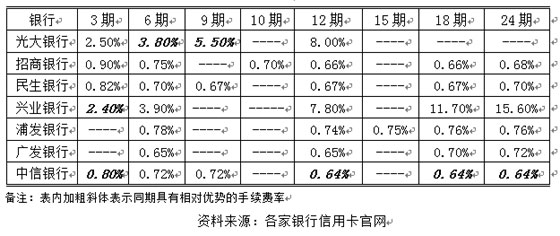

1.分期手续费率

表5 7家股份制银行分期手续费率对比

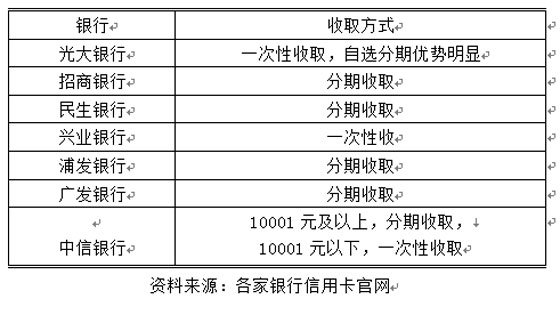

2.分期手续收取方式

表6 7家股份制银行分期手续费收取方式

通过表6和表7信息可见:

(1)分期手续费率方面:7家银行相比,中信银行的手续费率相对具有优势。

(2)手续费收取方式方面:光大银行与兴业银行账单分期手续费一次性收取,中信银行以10001元分档区分收取模式,其他4家银行手续费收取方式均为分期收取。

(三) 同行业对比——渠道

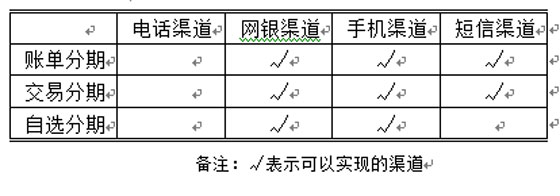

表7 7家股份制银行分期渠道对比

通过表7信息可知:各家银行在网银渠道和电话渠道均实现办理账单分期业务的功能。短信渠道:招商银行与民生银行的短信渠道均实现了持卡人主动上行短信申请办理分期业务,光大银行上行短信只受理单笔交易分期业务;手机银行渠道申请分期业务方面表现不一,光大银行和浦发银行客户通过手机银行开闭自选免息分期功能,而中信银行推出动卡空间的手机银行,可以通过手机银行完成账单分期业务;多渠道的目的是方便客户办理分期业务,方便灵活的渠道模式是各家银行发展分期业务的重点之一。

三、对银行分期业务展望

通过第二部分的同行业分期对比结果,现从客户分期的可选性、经济性和易用性方面对银行分期业务的发展提出以下3点展望。

(一)产品多样化,满足客户多样性的需求

1.产品种类方面

(1)增加专项资金分期业务:在考虑风险与投入产出的前提下可以增加专项资金分期业务,满足持卡人更多个性化的需求如旅游分期业务、家居分期业务、车位分期等。

(2)增加电子分期合作商户种类:在电子分期业务方面可以增加合作电子商户平台,更多满足客户在不同的B2C或B2B平台想做分期的需求。

(3)自选分期业务优化:参考兴业银行在持卡人申请开通自选分期功能时持卡人可以自行选择分期的起点金额、期数与签约周期,同时对不同卡种的持卡人设置了不同的选择范围,对持卡人使用卡片做分期业务提供更多的更多灵活性。

2.分期产品金额限制方面

由第二部分同行业对比来看,在考虑风险的前提下,降低交易分期的起点金额限制,使得更多的客户享受交易分期业务的服务。

3.分期产品期数设置

由第二部分同行业可知,考虑在控制信用卡分期风险与收益的前提下增加期数选择,提高客户分期的可选择性。

(二)分期价格(手续费)最优化,满足客户经济性要求

手续费率方面,在风险可控的基础上减低分期手续费率,提高分期价格的竞争力。

手续费收取模式方面:光大银行手续费收取方式为一次性收取手续费,往往会对持卡人首期还款造成一定的还款压力,考虑其他多家银行均采用手续费分期收取,银行在考虑风险可控的前提下是否可以优化手续费分期收取模式,转变为手续费分期收取。

(三)分期渠道便利化,满足客户易用性要求

通过第二部分同业对比结果分析,在渠道拓展方面,本文认为满足客户的易用性和提高渠道的效率,各银行应该整合网上银行、手机银行、自助银行与电话银行的优势,实现多渠道协同发展,由高成本的人工电话服务转向低成本的短信、网银和手机银行,拓展电子渠道客户量,见表9所示。主要考虑以下5点。

1.开拓手机银行渠道办理账单分期与单笔交易分期,同时实现开闭自选分期功能。

2.完善短信渠道,实现持卡人上行短信主动申请账单分期业务和单笔交易分期。

3.拓宽网上银行分期服务,使网上银行实现与手机银行同样的业务办理功能。

4.拓展新的媒体渠道如电视媒介等新渠道的应用,实现持卡人随时随地做分期,实现分期渠道便利化。

5.电话渠道实现高附加值分期业务的受理,由手机渠道、网银渠道和短信渠道承接分期业务的办理,将电话银行人力从简单的业务操作中释放出来,实现向客户经理的转变,实现客服座席服务投向高端客户和高附加值的分期业务和营销服务领域。

表8 账单分期业务电子渠道迁移

本文刊载于《客户世界》2013年4月刊;作者单位为中国光大银行电子银行部95595客户满意中心。

转载请注明来源:银行信用卡分期业务现状分析与展望

客户世界

这家伙很懒,什么都没写!

噢!评论已关闭。