消费金融业务流程中的服务设计

本文从一个投诉案例入手,分析了教育类消费金融产品中的服务历程,对其中的服务触点进行拆分、细化,以登录、填写和提示三个触点为例,提出改善此类消金产品的体验应着重关注触点场景中客户所关注的地方以对服务流程、APP功能进行打磨,最后还强调了客服在服务触点处的作用。

我们使用一款产品是因为它能够提供给我们服务、能满足我们的需求,那么消费金融产品中应该有怎样的服务才能让我们满足呢?前段时间遇到几个服务投诉案例,其中折射出的典型服务流程缺失问题让笔者感触颇深,因此在解决问题的同时也思考了一些服务设计问题,在这里和大家分享一下。为避免麻烦,部分产品及流程信息做了变形,但不影响服务分析。

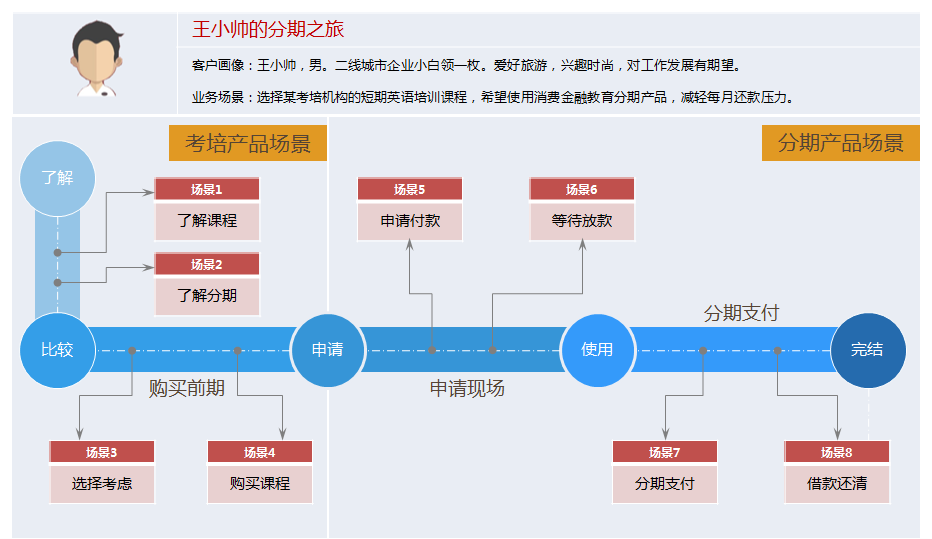

先看案例:王小帅同学感觉竞争压力大,工作上又需要使用外语,因此想在工作之余报个培训班好好补习一下,有可能的话再考个等级证,也好丰富一下资历,于是通过向同事了解、网上评价并多次到门店试听课程、了解产品价格及付款方式后采用消费分期的方式购买了3个月培训课程,学费分3期支付,3个月后学习完毕后分期也刚好结束,看似简单轻松的事情,王小帅却因为付款划扣的事所困扰,严重影响了对分期产品的体验并致电服务热线进行投诉,事后我们对整个服务过程进行复盘,找到了导致客户体验下降的几个触点问题。

一、教育类消费金融产品的服务历程

案例中的教育类消费场景按照消费达成顺序可以分成三个阶段——购买前期、申请现场、分期支付过程(如图1)。

购买前期:客户产生购买需求,通过与教育机构(商家)联系来了解培训产品特点与价格,试听后产生购买需求并根据自身资金情况选择了消费分期产品。

申请现场:按照消费金融产品的要求,客户在购买当场申请一笔与该教育产品相关的消费金融产品,申请成功后完成与教育机构的培训协议签署,拿到课程表及相关课程资料。

分期支付:这个过程是在随后的3个月内发生的,客户按照分期要求于每月固定日期前向指定银行卡内存入足额款项,消费金融公司按时划扣,如果出现划扣金额不足时会出现逾期现象和催收过程。

二、业务场景中的服务触点

业务中经常让客户困扰的场景是申请现场与分期支付,这些业务场景中有大量的服务触点(业务环节中可以直接触达客户的场景及存在与客户交互的地方),客户在这些触点会产生大量对当前服务的体验感知,此处体验的好坏也决定着客户对产品的体验好坏。

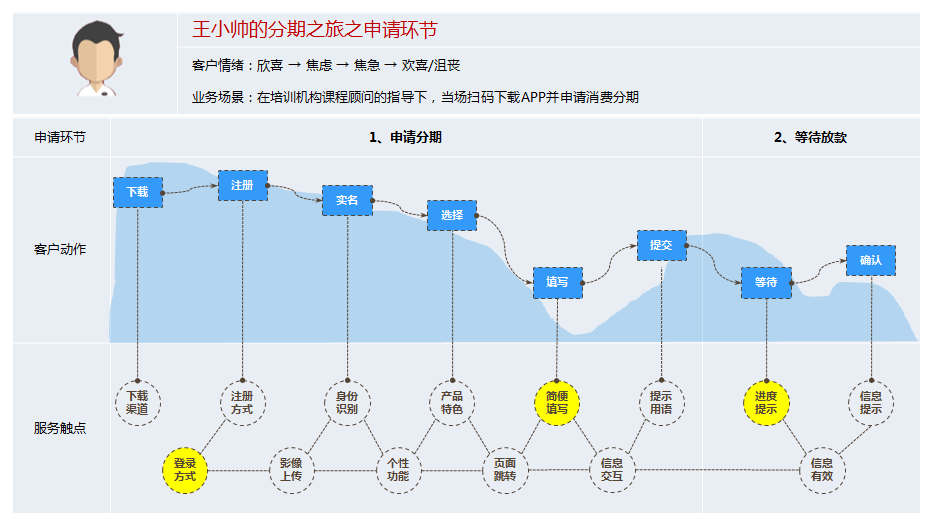

(一)消费金融产品的申请环节

在这个环节中客户在确定使用消费分期形式支付培训费用后即按照消费金融公司的要求现场下载APP并申请消费分期,经过下载→注册→实名认证后客户就可以进入APP的“分期商城”中选择相应的教育分期产品进行申请,填写相关信息并提交后由消费金融公司进行资料核查及申请,短暂等待后客户即收到申请通过短信,此时商家收到放款,客户的分期贷款合同生效(如图2)。

调查中有很多客户通过引导历经了下载、注册、认证、填写资料、提交申请、等待审批、获知结果等多个过程,其情绪则如过山车一般历经“欣喜→焦虑→焦急→欢喜/沮丧”,这个历程中有几个服务触点非常重要。

触点1:登录APP。一般来说客户注册完成(设置用户名与登录密码)后需要重新登录APP,除了界面设计上的流畅以及页面跳转外客户基本上会对此过程没有什么印象,不过总会有一些客户注册后很快(甚至是当场)就忘记了登录密码,进不来APP就会让客户感到焦虑或焦急,因此帮助客户快速安全地重置密码就很有必要了,通常会采用短信验证码进行重置,涉及身份验证时还可采用人脸识别的方法,不过还是看到过一个现在看来还是比较糟糕的设计——安全问题(如您的出生地或您养的第一个宠物叫什么名字等)。

这种重置方式的前提是客户能记得起预留的安全问题,不过在实践中我们经常发现由于预设的安全问题不是客户平日关注的事情,客户在回忆这些信息时想起的答案会有不同(如出生地可以是广东,也可以是广州),所以就总是回答不正确。另外就是安全问题也可以是选填——也就是说当初可能根本没有设置——那就更让人抓狂了。

触点2:填写信息。除非客户自己觉得非常很有必要,不然客户都期望尽可能少地“填写信息”,这里面包含着两层意思,一是填写的信息要少,一是填写的动作要少。

此外在手机上填写信息是否顺畅还会受到手机运存大小、网络(4G或WIFI)、用户操作熟练等情况的影响,因此从服务的角度来看这里的功能设计应注意多用选择(选择框)少用填写(文本框)、填写未完成前切换页面时已填写信息应保留、填写固定信息时(如省市、区域)时能尽量自动完善,此外出现网络异常或掉线时注意保存已填写而未提交的信息。与王小帅签约的商户因场地楼层与位置问题,填写资料时多次出现信号中断而导致重新填写的情况,客户与课程顾问均表示无奈。

触点3:进度提示。当下的消费金融产品一般都表示线上审批会非常快,比如“最快10分钟完成审批”(很多时候会更快),申请提交后一般会弹出提示“你提交的申请已经受理,请您耐心等待”,进入查询页面也可以看到“审批中,请耐心等待”的提示,不过遇到非正常情况(如系统或流程异常)有可能导致某笔申请会长时间停留在某个环节,对于客户而言审批时间就会显得特别长,于是客户会频繁查看申请结果页面,如总是看到“审批中,请耐心等待”,客户会逐步失去耐心,进而丧失对产品的信心。案例中的王小帅在晚上20点与课程顾问见面,商谈课程细节后确定购买课程,随即进行申请,本来期望当时即可放款,但不幸遇到“既未通过又未拒绝”的情况,旋即联系客服也未能获知原因,最终当晚未能完成课程签约,客户与课程顾问对此消金产品的体验均感觉不好。

这个问题的关键在于客户没有途径知道出了什么问题、什么时候可以恢复,一种无助的感觉萦绕心头,进而导致客户对“放款快”产生了不好体验,此时如能告知处理进度,让客户明白明日即可恢复,同时不影响客户申请进度,加上现场营销人员的解释,客户也必不会感觉太差。

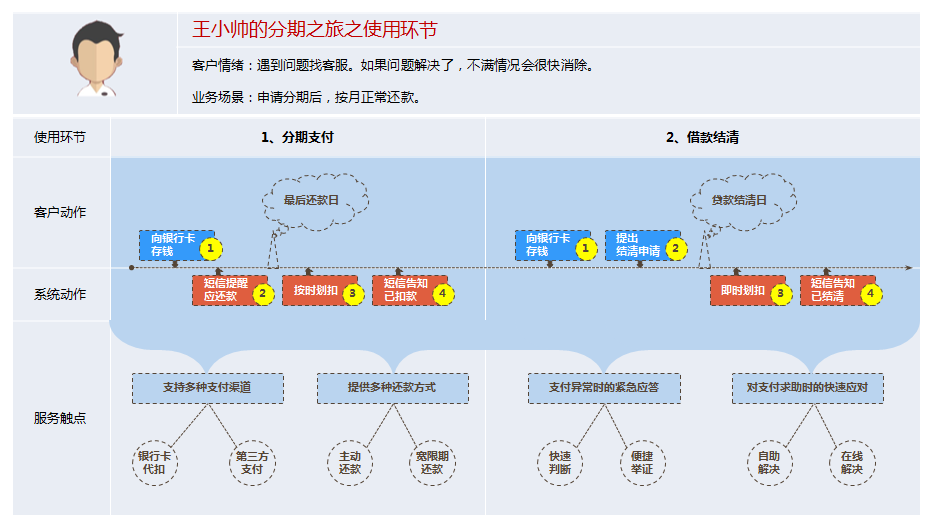

(二)消费金融产品的使用环节

这个使用环节即是贷款发放后的正常还款阶段,客户按照贷款合同约定在每月最后还款日前将足额款项存入指定银行卡等待划扣,扣款成功后消金公司将短信告知客户当期已成功还款(APP上也有相应提示)。如果客户有提前还款的想法,在保证还款银行卡内金额足够时可通过APP提交提前还款申请,消金公司即发起即时扣款,扣款成功后消金公司即在系统中结清该笔贷款并告知客户该笔贷款已结清(通过APP提示及短信告知)。

经过一段时间的观察,上述服务场景中最容易出现的问题通常是扣款失败。导致扣款失败的原因各式各样,其中主要有客户卡内余额不足和支付渠道问题,前者又分为忘记存款和拖欠还款,后者则主要是由于支付通道过窄和支付协议方面的问题。由于还款问题涉及多个业务系统和环节,出现逾期问题会涉及客户信用、第三方催收等方面,如果处理不及时不妥当将会导致比较大的影响,那么此处的服务触点该如何设计呢?下面以王小帅的一次经历为例来具体说明(如图3)。

王小帅按照约定在最后还款日前向指定的银行卡内存入了足额款项但次日却收到了消费金融公司发来的未还款短信,王小帅致电客服反映未扣款的问题,客服表示需要调查原因,希望客户耐心等待,不过等了2天仍然没有任何回音,王小帅非常担心自己的征信由此受到影响,接连多次致电客服但均表示仍在处理中,也未针对客户担心的征信问题提出解决方案,仅仅让客户耐心等待,无奈中王小帅选择了投诉。这个案例中支付渠道出现故障导致未按时从王小帅的银行账户内划扣余额,因此催收系统判定其为逾期,经事后分析判断为“因业务系统/流程异常导致了客户账户状态异常”,不过从客户体验的角度来看该服务流程存在明显缺陷——没有为此类异常设置异常处理的服务子流程,因此既没有早于客户发现业务流程出现异常也未在客户提出异议前提取账户异常状态并判断异常原因,更未联动通知客服此时已发生异常,致使客服面对客户的质疑无法提出解决方案,丧失了关键时刻安抚客户及挽回不良印象的机会,最终形成了客户投诉。这种比较失败的服务流程应该如何避免呢?建议从以下三个方面考虑:

一是在流程上增加支付异常情况的监控。批量扣款流程最终返回失败后可一方面向客户发出交易失败提醒,另一方面同步信息到客服(人工或机器人渠道)以提前做好客户咨询时的应对,应尽量避免在客户已有抱怨时还告知需要调查清楚后再处理客户问题而漠视客户所关心的关键问题——自己的账务该如何处理,可提前制定好异常账务的处置流程,一旦有客户反映此类问题即可提醒客户尽快手工还款或在客户授权情况下由客服发起主动扣款或相应减免,不能当场解决的还需要及时向客户通报(短信或APP信息)处理进度以缓解客户的焦虑情绪。

二是允许客户提前发起当期贷款的主动还款。一般在最后还款日前二、三天就会有短信或APP提示还款,在一定时限内允许客户提前支付当期欠款。当然,提供多个第三方代扣渠道也是一种方式。

三是设置“宽限期”,允许短时间超期还款(不计算逾期)。

三、对产品中服务触点设计的思考

(一)如何站在客户角度设计触点

线上贷款给客户带来的最大便利就是“享受指尖上的快乐”——轻触手机,短短几分钟就可以获得贷款(消费贷),客户全程接触的就是手机,APP的各项功能应该帮助客户便捷地申请、使用消费金融产品,如较少的输入内容、快速的输入反馈、有效的流程提示、人脸识别辨别身份等。此外由于屏幕大小和触摸操作的变化,一些原来在PC端使用的方法不要简单照搬到移动端,如图形验证码、上传文件等。降低客户在移动端的使用难度(自助操作难度),是此类产品的服务触点设计关键。

(二)客服在服务触点处的作用

智能机器人可以较为全面地提供业务知识方面的快速回答并可以提供7×24小时的全天候服务,AI技术的发展也让双向语音机器人可以更好地实现真实场景的人工对话,让客户在全时段获得业务疑难问题的有效解答,在涉及自助服务的触点时可注意两点:

1、识别客户意图,做到适时露出。很多场景(诸如查账、结清销户等)可设计成“隐形服务”形式,以推送、引导等方式减少客户不必要的翻查、选择甚至记录等动作。

2、降低自助服务的难度,让客户感到舒服并提升体验效果,特别注意提示信息的易读易懂性,譬如“正在进行账务处理,请您在20点后重试,如有问题请通过客服渠道咨询”的提示内容比“当前批量中,请勿重试”更加让人理解。

当然还是有很多客户希望在与人工客服的一问一答中感受到真人的温情和体谅。可在业务流程中设置人工客服,让其帮助处理客户通过自助渠道无法解决或多次未解决的问题以避免客户咨询人工客服后仍然需自行操作而再次陷入“自助”流程。

本文刊载于《客户世界》2018年6月刊;作者为王俊,作者单位为中邮消费金融有限公司。

转载请注明来源:消费金融业务流程中的服务设计

客户世界

这家伙很懒,什么都没写!

噢!评论已关闭。